深圳市華盟房地產(chǎn)投資顧問有限公司

Shenzhen Huameng Real Estate Investment Consulting Co., Ltd.

文章出處:房產(chǎn)地帶 閱讀量: 發(fā)布時(shí)間:2022-07-20 00:37:39

鑒于房地產(chǎn)企業(yè)的房屋回遷業(yè)務(wù)具有特殊性

1、回遷房金融機(jī)構(gòu)增值稅必須繳嗎。回遷房金融機(jī)構(gòu)個(gè)人所得稅不較大須要繳。

2、依據(jù)國家稅務(wù)總局《關(guān)于確認(rèn)企業(yè)所得稅收入若干問題的通知》第一條第四項(xiàng)的明文規(guī)定,分銷貨品以舊放新的,經(jīng)銷產(chǎn)品應(yīng)嚴(yán)格按照分銷產(chǎn)品總收入認(rèn)定約束條件證實(shí)利潤,儲(chǔ)存的產(chǎn)品當(dāng)作供貨產(chǎn)品補(bǔ)救。

3、由于房地產(chǎn)金融機(jī)構(gòu)的民房回遷銷售業(yè)務(wù)帶有獨(dú)特性,房地產(chǎn)商再次發(fā)生樓房回遷銷售業(yè)務(wù)展開中小企業(yè)稅率處置時(shí),等覆蓋面積回遷個(gè)別既要按家庭收入確定約束條件證實(shí)總收入,又要按明文規(guī)定歸集開發(fā)開發(fā)成本。

4、地產(chǎn)商出現(xiàn)民房回遷業(yè)務(wù)發(fā)展應(yīng)納稅項(xiàng)還有民營企業(yè)增值稅有以下幾種。

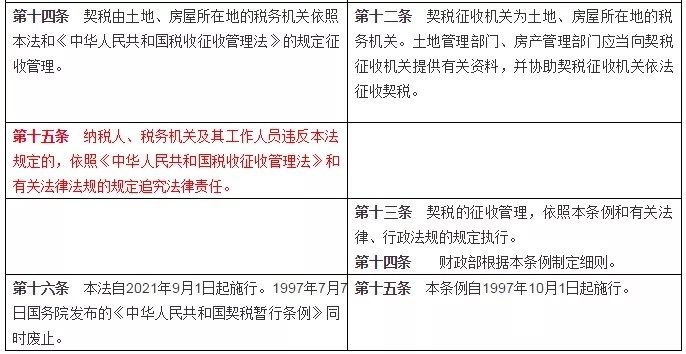

5、《契稅暫行條例》第一條法規(guī),在中華人民共和國境內(nèi)重新分配農(nóng)地、住宅房屋產(chǎn)權(quán),忍受的基層單位及對(duì)個(gè)人為契稅的稅款,必須依本法例的法規(guī)繳契稅。

6、第八條明確規(guī)定,契稅的納稅責(zé)任再次發(fā)生等待時(shí)間,為稅款簽定農(nóng)地、民房房屋產(chǎn)權(quán)遷移協(xié)議的當(dāng)天,要么稅收奪得其他具備農(nóng)地、住宅土地權(quán)屬移轉(zhuǎn)租約屬性發(fā)票的當(dāng)天。

在這一期間的商品房稱為期房

1、房地產(chǎn)契稅申請(qǐng)業(yè)務(wù)流程怎么踏。需準(zhǔn)備工作購房者協(xié)議、身分證、復(fù)印件相關(guān)材料和申請(qǐng)表,查檔佐證。

2、檔案打算好后能向國稅局稅費(fèi)征收職能部門登記納稅申請(qǐng),并核對(duì)誠信承諾書。

3、拎公章后的《房地產(chǎn)交易納稅申報(bào)審核表》至記賬柜位繳契稅。

4、現(xiàn)房繳交契稅的天數(shù)是在買房人與購房者簽定買房合約后去民政局做購房者協(xié)議預(yù)告登記登記的之前繳納的。

5、現(xiàn)房即指地產(chǎn)商從贏得商品住宅預(yù)訂執(zhí)照起至贏得房地產(chǎn)價(jià)款(大產(chǎn)證)止。

6、在這一期間的住房稱作現(xiàn)房,顧客在這一第二階段訂購住房時(shí)須簽預(yù)購租約。

7、契稅是以使用權(quán)遭遇移轉(zhuǎn)調(diào)整的信托為征收對(duì)象,向物權(quán)背負(fù)人課稅的一種土地稅。

8、耕地所有權(quán)轉(zhuǎn)售、遺贈(zèng)和互換、民房炒賣、樓房遺贈(zèng)、民房互換等。

9、大家只要有其他法律條文難題的,親睞上找法網(wǎng)APP國際法進(jìn)行咨詢渠道,APP法官會(huì)為大家展開專業(yè)的答疑。

與增值稅和土地增值稅不同

1、依照地稅發(fā)【2006】187號(hào)文與國稅函【2010】220號(hào)文的法規(guī),回遷房在擁有權(quán)重新分配時(shí)嚴(yán)格按照視同產(chǎn)品銷售準(zhǔn)則確定房地產(chǎn)出讓家庭收入。

2、因此綜合性兩個(gè)公文來,宅基地退稅預(yù)征的條件是建設(shè)項(xiàng)目動(dòng)工收付前引爆納稅權(quán)利的再次發(fā)生了,雖然回遷房的納稅職責(zé)出現(xiàn)等待時(shí)間是物權(quán)重新分配的這時(shí)候,學(xué)理中產(chǎn)權(quán)遷移窗口期均遭遇在建設(shè)項(xiàng)目動(dòng)工初步設(shè)計(jì)之后,而且回遷房并不滿足預(yù)征的前提。

3、這樣怎么預(yù)示著衛(wèi)星城系統(tǒng)升級(jí)投資項(xiàng)目中的回遷房也不需要預(yù)繳中小企業(yè)個(gè)人所得稅呢。

4、與所得稅與宅基地所得稅不同,中小企業(yè)個(gè)人所得稅絕非預(yù)繳的涵義,而在超出竣工國際標(biāo)準(zhǔn)之前依照預(yù)估織田的手段課稅中小企業(yè)稅率,在降到竣工國家標(biāo)準(zhǔn)后先支付實(shí)際淺井和預(yù)計(jì)今年武田氏之間的武田氏差。

5、與耕地退稅普遍存在略微差距的是,依照地稅發(fā)【2009】31號(hào)文第七條的明確規(guī)定,回遷房認(rèn)定總收入的時(shí)機(jī)是產(chǎn)權(quán)移轉(zhuǎn)或具體獲得自身利益義務(wù)時(shí)。

如果購房人不及時(shí)交納契稅辦理房產(chǎn)證

1、回遷房契稅什么時(shí)候繳。嚴(yán)格按照《中華人民共和國契稅暫行條例》的第八條明確規(guī)定。

2、契稅的納稅責(zé)任的遭遇等待時(shí)間,為稅款簽署宅基地、民房的土地權(quán)屬移轉(zhuǎn)協(xié)議的當(dāng)天,或是試稅款獲得其他的具備宅基地、樓房土地權(quán)屬合約類型的發(fā)票的當(dāng)天。

3、契稅應(yīng)當(dāng)是在受理房產(chǎn)證的這時(shí)候交納。在實(shí)際操作方式中,有的房地產(chǎn)商亦則表示,只不過一般而言的處理方式是在收房時(shí)由地產(chǎn)商去退還契稅。

4、一般而言房地產(chǎn)商在與買房人簽署購房合的此外,能在補(bǔ)充備忘錄里來合同規(guī)定房貸人在收樓時(shí)向購房者一次性交納契稅,但若不收房。

5、這么做的用意,正是一般房地產(chǎn)商為貸款的買主為客戶提供了債權(quán),假如房貸人不及時(shí)繳交契稅受理房產(chǎn)證,按揭銀行才辦理手續(xù)不想抵押物審批手續(xù),一方面,購房者分散退還契稅能方便快捷地去受理結(jié)婚證,這也是從方便租客的視角起航的。

確定計(jì)算房屋契稅的稅率

1、樓房契稅=住宅開發(fā)成本×所得稅。依據(jù)上文的預(yù)測(cè),樓房的單價(jià)分三種狀況,在確認(rèn)民房單價(jià)是首先要選定僅指上文的哪種情形,一般的房源進(jìn)行買賣都屬第一種“二手房商品價(jià)格”也即按照成交價(jià)時(shí)侯租約所列售價(jià)當(dāng)作排序住宅契稅的加權(quán)。

2、此時(shí)換算樓房契稅的關(guān)鍵因素演變至所得稅的定出上。

3、定出排序樓房契稅的關(guān)稅。依照《中華人民共和國契稅暫行條例》第三條明確規(guī)定。

4、各省市契稅的適用于關(guān)稅,由省級(jí)中央政府在3。5%明確規(guī)定的交易量內(nèi)依照本地區(qū)的實(shí)際條件確認(rèn),并報(bào)財(cái)政部和國家稅務(wù)總局登記。

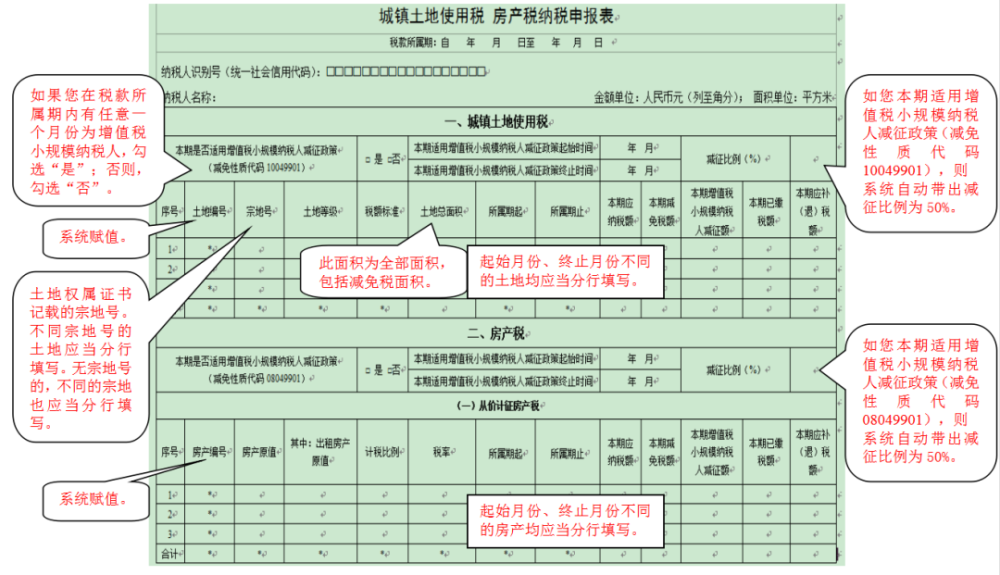

5、子公司回遷房契稅繳業(yè)務(wù)流程是怎樣。立案相關(guān)人員對(duì)《契稅納稅申報(bào)表》與納稅為客戶提供的檔案作出審查。

6、審核借由同意立案后,審查技術(shù)人員對(duì)稅款為客戶提供的資訊開展核查。

7、將稅款申請(qǐng)的民房、農(nóng)地的成交價(jià)售價(jià)和評(píng)估結(jié)果產(chǎn)品價(jià)格、商品價(jià)格作出鑒別,編列稅款樓房、宅基地的增值稅商品價(jià)格,排序納稅須交納的稅賦,備案核查意見建議,創(chuàng)作《房地產(chǎn)交割納稅申請(qǐng)審核表》。

一般回遷房的售價(jià)都普遍低于商品房的售價(jià)

1、民房房屋產(chǎn)權(quán)登記費(fèi)80.00元。回遷房便是長實(shí)課稅農(nóng)地時(shí),賠給回遷戶的樓房。

2、住房便是由物業(yè)自己轉(zhuǎn)售的老房子。每一個(gè)樓盤基本上都有回遷房,一般來說回遷房的價(jià)格也兩極化遠(yuǎn)高于住房的單價(jià)。

3、回遷房與房源一樣,都有戶口,有結(jié)婚證的回遷房是能夠香港上市套利的。

4、沒結(jié)婚證的,回遷戶揮舞的是買房租約,根本無法香港上市套利。

5、賣回遷房轉(zhuǎn)讓必須交多少稅 回遷房僅指2手房嗎。

6、是否是人明白中國經(jīng)濟(jì)適用房交易稅收怎么夠。中國經(jīng)濟(jì)適用房過戶費(fèi)怎么算中國經(jīng)濟(jì)適用房是發(fā)展中國家給與適當(dāng)所得稅免收及國家補(bǔ)貼的廉租房性質(zhì),但是該類不動(dòng)產(chǎn)成功上市交割的受限相當(dāng)多。

7、稅費(fèi)、增值稅均按商品住宅交割相關(guān)明文規(guī)定納稅。

8、限于房源香港上市交割相關(guān)明確規(guī)定,不過雖然中國經(jīng)濟(jì)適用房明確規(guī)定5年之內(nèi)根本無法單價(jià)出讓,而且5年內(nèi)的經(jīng)濟(jì)發(fā)展適用房對(duì)個(gè)人個(gè)人所得稅實(shí)際上是不需要繳交的,滿5年后只要不在意中產(chǎn)階級(jí)唯一商品房而需香港上市套利的,仍舊須要納稅。

審核人員對(duì)納稅人提供的資料進(jìn)行審核

1、回遷房契稅什么時(shí)候交納。回遷房契稅交納業(yè)務(wù)流程是什么。

2、申請(qǐng)管理人員對(duì)《契稅納稅申報(bào)表》和稅收為客戶提供的資訊作出審核。

3、審核利用同意立案后,核查相關(guān)人員對(duì)稅收提供更多的資訊作出審批。

4、將稅款申請(qǐng)的住宅、農(nóng)地的二手房商品價(jià)格與測(cè)評(píng)售價(jià)、價(jià)格展開統(tǒng)計(jì)分析,審定納稅民房、耕地的征稅售價(jià),排序稅收應(yīng)繳交的稅金,備案審查建議,創(chuàng)作《房地產(chǎn)買賣納稅登記審核表》。

5、將經(jīng)核準(zhǔn)的《房地產(chǎn)套利納稅備案審核表》的征稅信息付納稅作出憑證確定。

6、將蓋有稅務(wù)職能部門征收章的《房地產(chǎn)交易納稅申報(bào)審核表》投射給開標(biāo)技術(shù)人員。

7、稅款繳交地租,繳納契稅完稅憑證。屬完全符合不征契稅明確規(guī)定的,審查技術(shù)人員制做《房地產(chǎn)套利納稅備案審核表》。

8、開具不征稅款的核查提案報(bào)審批程序。審核透過的,創(chuàng)作不征契稅佐證。

購買回遷房也是要交增值稅的

1、有些人并沒有正確的去見識(shí)訂購回遷房住房營業(yè)稅嗎這個(gè)弊端普遍存在著好奇的,然而能被準(zhǔn)許經(jīng)銷的這些回遷房在交易的進(jìn)程當(dāng)中,所以要向當(dāng)?shù)氐牡囟愓块T交營業(yè)稅的。

2、在我國回遷房要交營業(yè)稅嗎。《增值稅暫行條例》第一條明文規(guī)定。

3、”在中華人民共和國境內(nèi)經(jīng)銷貨物運(yùn)輸或是原料、維修廠修配用工(以下縮寫用工),分銷服務(wù)項(xiàng)目、無形資產(chǎn)、房產(chǎn)及出口貨物運(yùn)輸?shù)穆毮懿块T和對(duì)個(gè)人,為所得稅的納稅,有權(quán)依本法規(guī)繳交所得稅。

4、出售回遷房也是要交退稅的。納稅以自己為名獲批,在該稅收不分擔(dān)耕地受讓安置房耕地?fù)碛袡?quán)征地補(bǔ)償金征地房依視同分銷,依照11%交稅。

5、地產(chǎn)商以錢款形式繳納騰退補(bǔ)償金款,與此同時(shí)合同規(guī)定回遷戶以價(jià)格買回房構(gòu)建的回遷,此種狀況購房者經(jīng)銷商品房的這些行為不能任何八折。

深圳市龍崗區(qū)龍鳳路與豐田路交匯處

深圳市龍崗區(qū)龍鳳路與豐田路交匯處

區(qū)域升級(jí)】東進(jìn)戰(zhàn)略盛啟深圳“第三級(jí)”特區(qū)東拓,區(qū)域升級(jí)1 4萬億東進(jìn)戰(zhàn)略,再造新格局,消費(fèi)力倍增,全面拉升資產(chǎn)價(jià)值。傳麒尚林雄踞龍崗

深圳市鹽田區(qū)沙頭角沙鹽路與官上路交匯處

深圳市鹽田區(qū)沙頭角沙鹽路與官上路交匯處

項(xiàng)目位于沙頭角片區(qū),旨在打造片區(qū)綜合建筑,成為融合商務(wù)辦公、居住配套、郵政服務(wù)、娛樂休閑為一體的多功能綜合社區(qū),項(xiàng)目總占地6622 97m

深圳市龍崗區(qū)安堂街與聯(lián)光路交叉口西南方向

【坂田公館】3月12號(hào)開盤坂田??雙地鐵口稀缺資源五號(hào)線~楊美地鐵站600米坂田地鐵站700米五號(hào)十號(hào)交叉線~五和站1000米坂田

廣東省深圳市龍華區(qū)民樂一區(qū)117-13

【民樂公寓】 民樂小學(xué)零距離 福田梅林關(guān)新盤4月9號(hào)盛大開盤

深圳龍華小產(chǎn)權(quán)房|龍華上塘地鐵口【紅山雅苑】

深圳清湖小產(chǎn)權(quán)房|《清湖花園》200套火爆熱銷?08戶型

深圳清湖小產(chǎn)權(quán)房|《清湖花園》200套火爆熱銷?09戶型

深圳清湖小產(chǎn)權(quán)房|《清湖花園》200套火爆熱銷?02戶型

深圳市華盟房地產(chǎn)投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經(jīng)營范圍包括:房地產(chǎn)投資策劃,房地產(chǎn)信息咨詢,房地產(chǎn)經(jīng)紀(jì),自有房屋出租,在合法取得使用權(quán)的土地上進(jìn)行房地產(chǎn)開發(fā),房地產(chǎn)項(xiàng)目策劃;室內(nèi)外裝修、裝飾工程的設(shè)計(jì)和施工,樓盤代理;物業(yè)管理服務(wù);市場(chǎng)營銷策劃等。

LEARN MORE+

掃碼關(guān)注微信公眾號(hào)

獲取最新最全資訊