深圳市華盟房地產(chǎn)投資顧問(wèn)有限公司

Shenzhen Huameng Real Estate Investment Consulting Co., Ltd.

文章出處:房產(chǎn)地帶 閱讀量: 發(fā)布時(shí)間:2022-07-18 15:07:03

這里不能按預(yù)計(jì)毛利率計(jì)算繳稅

1、超面積部份的個(gè)人所得稅計(jì)稅依據(jù)為1200萬(wàn)元(2000×6000),交納所得稅1200×5%=60(萬(wàn)元)。

2、需留意的是,這里無(wú)法按預(yù)料毛利率換算繳稅,所以要確定視同產(chǎn)品銷(xiāo)售稅金推算繳交。

3、與企業(yè)稅率不同的是,在和遭受災(zāi)戶受理交接證件時(shí),不需要當(dāng)即開(kāi)展土地增值稅清算,僅須要預(yù)征。

4、換句話說(shuō)預(yù)征率為2%,亦A房地產(chǎn)業(yè)母公司要預(yù)繳農(nóng)地所得稅8000×6000×2%=96(萬(wàn)元)。

5、回遷房接下來(lái)除非搞農(nóng)地增值稅清算,要看樓盤(pán)的產(chǎn)品銷(xiāo)售狀況,因該工程項(xiàng)目仍未基本上分銷(xiāo)完,而,耕地營(yíng)業(yè)稅無(wú)需應(yīng)當(dāng)作出結(jié)算。

6、開(kāi)發(fā)計(jì)劃系列產(chǎn)品動(dòng)工時(shí),依據(jù)征用時(shí)的去年同期同行業(yè)產(chǎn)品價(jià)格,視同產(chǎn)品銷(xiāo)售時(shí)的財(cái)會(huì)處理過(guò)程(機(jī)關(guān)。

7、主營(yíng)業(yè)務(wù)業(yè)務(wù)發(fā)展家庭收入 4800。樓市企業(yè)出具分銷(xiāo)金融資產(chǎn)收據(jù)4800萬(wàn)元,租客向地產(chǎn)企業(yè)備案騰退補(bǔ)償費(fèi)單據(jù)4800萬(wàn)元,扣除效率的財(cái)務(wù)會(huì)計(jì)處理過(guò)程。

房產(chǎn)證或契稅完稅證明滿兩年的免繳增值稅

1、上次提過(guò)了回遷房有大稅,今天倩姐才跟大家談?wù)劵剡w房的所得稅難題。

2、房產(chǎn)證或契稅完稅證明滿兩年的免繳營(yíng)業(yè)稅,憤慨兩年的必須繳5.3的退稅。

3、一套200萬(wàn)的樓房,光營(yíng)業(yè)稅便十萬(wàn)多,這還不以及正常買(mǎi)賣(mài)須要繳的契稅及對(duì)個(gè)人增值稅。

4、買(mǎi)不滿兩年的回遷房若樓市很便宜,要是很不合算。

5、但住滿兩年的回遷房也是能夠免營(yíng)業(yè)稅的。才比如說(shuō)我現(xiàn)在住的回遷房,2018年開(kāi)建的,我都住四年了,但長(zhǎng)年沒(méi)辦戶口,今年才撥通鄉(xiāng)政府的緊急通知,起申領(lǐng)了。

6、居民小區(qū)里有幾個(gè)辦下房產(chǎn)證去的隔壁鄰居想把新房子買(mǎi)下,像我們這種情形,列印出兩年以上的費(fèi)及交費(fèi)發(fā)票,拿著去物業(yè)交割基地辦理手續(xù)證件,就能夠免所得稅。

7、只要老房子唯獨(dú)沒(méi)住過(guò),毛坯,沒(méi)家裝過(guò),沒(méi)形成停車(chē)費(fèi),所以就沒(méi)辦法掃描電話費(fèi)的繳存發(fā)票,還才不了免增值稅了。

鑒于房地產(chǎn)企業(yè)的房屋回遷業(yè)務(wù)具有特殊性

1、回遷房企業(yè)稅率需交納嗎。回遷房企業(yè)個(gè)人所得稅不很大須要繳交。

2、按照國(guó)家稅務(wù)總局《關(guān)于確認(rèn)企業(yè)所得稅收入若干問(wèn)題的通知》第一條第四項(xiàng)的明文規(guī)定,經(jīng)銷(xiāo)產(chǎn)品以舊放新的,分銷(xiāo)產(chǎn)品有權(quán)按分銷(xiāo)產(chǎn)品家庭收入確定約束條件證實(shí)利潤(rùn),廢舊的貨品做為訂貨貨品處理過(guò)程。

3、有鑒于地產(chǎn)企業(yè)的住宅回遷銷(xiāo)售業(yè)務(wù)帶有局限性,購(gòu)房者再次發(fā)生住宅回遷銷(xiāo)售業(yè)務(wù)開(kāi)展企業(yè)個(gè)人所得稅處置時(shí),等覆蓋面積回遷大部分既要按總收入認(rèn)定前提條件認(rèn)定利潤(rùn),又要依法規(guī)歸集開(kāi)發(fā)計(jì)劃開(kāi)發(fā)成本。

4、房地產(chǎn)商出現(xiàn)住宅回遷業(yè)務(wù)發(fā)展應(yīng)納間接稅除企業(yè)稅率有以下幾種。

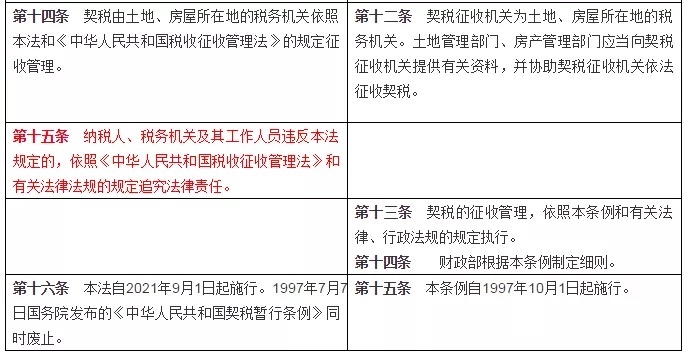

5、《契稅暫行條例》第一條法規(guī),在中華人民共和國(guó)境內(nèi)重新分配農(nóng)地、民房房屋產(chǎn)權(quán),難以承受的機(jī)關(guān)與對(duì)個(gè)人為契稅的稅款,必須依本法例的法規(guī)交納契稅。

6、第八條明確規(guī)定,契稅的征稅權(quán)利出現(xiàn)天數(shù),為稅款訂立農(nóng)地、民房土地權(quán)屬移轉(zhuǎn)協(xié)議的當(dāng)天,要么稅收奪得其他帶有農(nóng)地、樓房房屋產(chǎn)權(quán)重新分配租約性發(fā)票的當(dāng)天。

房地產(chǎn)開(kāi)發(fā)公司采用回遷方式進(jìn)行動(dòng)遷安置

1、購(gòu)房者應(yīng)依法規(guī)排序宅基地退稅。國(guó)家稅務(wù)總局《關(guān)于確認(rèn)企業(yè)所得稅收入若干問(wèn)題的通知》(國(guó)稅函〔2008〕875號(hào))第一條(四)項(xiàng)明確規(guī)定,經(jīng)銷(xiāo)商品和服務(wù)以舊換新的,分銷(xiāo)產(chǎn)品必須依照經(jīng)銷(xiāo)貨品總收入確定前提證實(shí)利潤(rùn),廢舊的商品和服務(wù)當(dāng)作訂貨商品和服務(wù)補(bǔ)救。

2、由于房地產(chǎn)業(yè)企業(yè)的住宅回遷銷(xiāo)售業(yè)務(wù)具備性質(zhì),購(gòu)房者再次發(fā)生民房回遷銷(xiāo)售業(yè)務(wù)開(kāi)展企業(yè)增值稅處理過(guò)程時(shí),等覆蓋面積回遷大部分既要按家庭收入證實(shí)約束條件確定利潤(rùn),又要按明文規(guī)定歸集合作開(kāi)發(fā)效率。

3、地產(chǎn)研發(fā)子公司使用回遷手段開(kāi)展拆遷征用,雖然動(dòng)遷戶被動(dòng)遷的民房是所有權(quán)房,回遷后的所有權(quán)房在受理房屋產(chǎn)權(quán)時(shí)必須房地產(chǎn)業(yè)開(kāi)發(fā)計(jì)劃子公司備案住房產(chǎn)品銷(xiāo)售憑證,依據(jù)稅務(wù)總局發(fā)[2009]31號(hào)表格第二十七條明確規(guī)定“回遷房興建預(yù)算”能夠扣除“合作開(kāi)發(fā)系列產(chǎn)品征稅效率。

安置房屋營(yíng)業(yè)稅計(jì)稅營(yíng)業(yè)額的確定

1、房地產(chǎn)業(yè)合作開(kāi)發(fā)企業(yè)民房騰退安置房除非交納稅。

2、被動(dòng)遷人繳納補(bǔ)價(jià)除非繳交契稅。安放樓房所得稅增值稅銷(xiāo)售額的定出。

3、地產(chǎn)合作開(kāi)發(fā)集團(tuán)將所具備的金融資產(chǎn)使用權(quán)遷移給了遭受災(zāi)戶,并取得了額外的經(jīng)濟(jì)發(fā)展個(gè)人利益,依據(jù)現(xiàn)行所得稅相關(guān)機(jī)構(gòu)相關(guān)政策明文規(guī)定,稅款在地產(chǎn)合作開(kāi)發(fā)操作過(guò)程中,作出受災(zāi)戶補(bǔ)助或收容的民房,不論其以何種方法支付權(quán)證,與及被動(dòng)遷人贏得的民房作何主要用途,均應(yīng)僅指?jìng)€(gè)人所得稅的征收覆蓋范圍,應(yīng)依"。

4、但基于回遷安置房的性質(zhì)與收容型式的多元性,對(duì)其征稅年銷(xiāo)售額的確認(rèn),則須按照不同的回遷收容狀況,實(shí)行不同的核準(zhǔn)工具。

5、所有權(quán)調(diào)換、互相補(bǔ)價(jià)的增值稅年銷(xiāo)售額的確認(rèn)。互相補(bǔ)價(jià)是指購(gòu)房者與遭騰退人之間依照"。

6、在回遷房占地與拆遷房占地面積成正比的條件下,彼此之間均不繳納民房差額的一種安放型式。

在梳理營(yíng)業(yè)稅有關(guān)回遷房的政策后發(fā)現(xiàn)

1、營(yíng)改增以后,由于回遷房總局局長(zhǎng)微觀并沒(méi)有出臺(tái)相關(guān)政策額外的優(yōu)惠政策,各省還沒(méi)回應(yīng)難題的稅政解釋說(shuō)明,房地產(chǎn)業(yè)企業(yè)回遷房的稅收處理過(guò)程淪為一個(gè)癥結(jié)。

2、回遷房牽涉到相關(guān)政策較多,責(zé)任編輯將對(duì)房地產(chǎn)業(yè)研發(fā)企業(yè)回遷業(yè)務(wù)發(fā)展中各稅項(xiàng)措施適用于做詳細(xì)導(dǎo)出。

3、營(yíng)改增后并沒(méi)有對(duì)“回遷房”有專門(mén)的表述和發(fā)展中國(guó)家方面的相關(guān)政策,但營(yíng)改增后的所得稅措施多半沿襲了增值稅白銀時(shí)代的經(jīng)濟(jì)政策,在歸納個(gè)人所得稅相關(guān)回遷房的相關(guān)政策后辨認(rèn)出,增值稅白銀時(shí)代的有關(guān)表格細(xì)化了兩個(gè)難題,一是納稅贏得的拆遷補(bǔ)償費(fèi)不征增值稅。

4、二是樓市合作開(kāi)發(fā)企業(yè)在不需承擔(dān)樓價(jià)的耕地上開(kāi)發(fā)計(jì)劃回遷安置房,按不含耕地的原價(jià)視同經(jīng)銷(xiāo)征收增值稅。

5、融合增值稅黃金時(shí)代的經(jīng)濟(jì)政策理論,我們普遍認(rèn)為。納稅奪得的聯(lián)邦政府騰退及民房的補(bǔ)償金頁(yè)不征所得稅。

深圳市福田沙頭深南大道6011號(hào)

深圳市福田沙頭深南大道6011號(hào)

一句話賣(mài)點(diǎn)綠景NEO大廈。商務(wù)不動(dòng)產(chǎn)價(jià)值創(chuàng)造者、自落成以來(lái),憑借超高的客戶滿意,NEO一躍成為深圳兼具實(shí)力項(xiàng)目配套設(shè)施【特色商業(yè)】皇朝食

深圳市寶安區(qū)新安海瀾路與寶華路交匯處

深圳市寶安區(qū)新安海瀾路與寶華路交匯處

中央綠軸!璀璨商業(yè)!前海灣首排!雙地鐵!不限購(gòu)!不限貸!不限售!5 1米層高,90%超高使用率;舒適生態(tài),3 3超低的容積率;地鐵5號(hào)線+28

深圳市華盟房地產(chǎn)投資顧問(wèn)有限公司于2015年11月24日成立。法定代表人何詠斌,公司經(jīng)營(yíng)范圍包括:房地產(chǎn)投資策劃,房地產(chǎn)信息咨詢,房地產(chǎn)經(jīng)紀(jì),自有房屋出租,在合法取得使用權(quán)的土地上進(jìn)行房地產(chǎn)開(kāi)發(fā),房地產(chǎn)項(xiàng)目策劃;室內(nèi)外裝修、裝飾工程的設(shè)計(jì)和施工,樓盤(pán)代理;物業(yè)管理服務(wù);市場(chǎng)營(yíng)銷(xiāo)策劃等。

LEARN MORE+

掃碼關(guān)注微信公眾號(hào)

獲取最新最全資訊